Trong bối cảnh hội nhập quốc tế, các doanh nghiệp Việt Nam ngày càng có nhiều hoạt động sử dụng ngoại tệ. Bởi vậy, những kiến thức về giao dịch ngoại tệ như đánh giá chênh lệch tỷ giá cuối năm và hạch toán chênh lệch tỷ giá là thông tin mà kế toán doanh nghiệp cần nắm rõ.

Mục Lục Bài Viết

1. Các nội dung cơ bản liên quan đến đánh giá chênh lệch tỷ giá cuối năm tài chính

Chênh lệch tỷ giá hối đoái là chênh lệch phát sinh từ việc trao đổi thực tiễn hoặc quy đổi cùng một số lượng ngoại tệ sang đơn vị chức năng tiền tệ kế toán theo những tỷ giá hối đoái khác nhau. Chênh lệch tỷ giá hối đoái hầu hết phát sinh trong những trường hợp :

- Thực tế mua và bán, trao đổi, giao dịch thanh toán những nhiệm vụ kinh tế tài chính phát sinh bằng ngoại tệ trong kỳ ( chênh lệch tỷ giá hối đoái đã triển khai ) .

-

Đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập Báo cáo tài chính (chênh lệch tỷ giá hối đoái chưa thực hiện).

- Chuyển đổi Báo cáo kinh tế tài chính được lập bằng ngoại tệ sang Đồng Nước Ta .

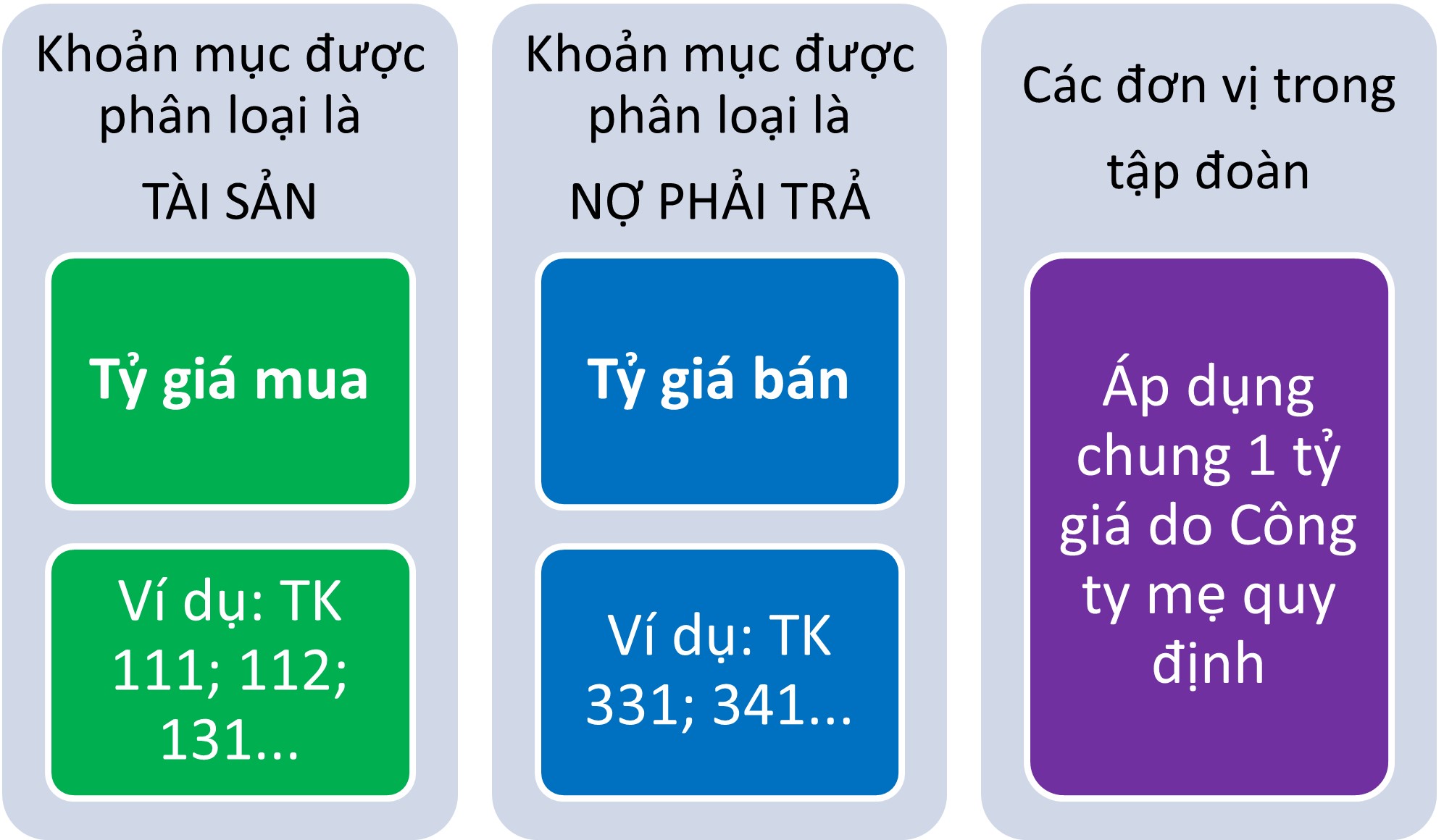

Tỷ giá thanh toán giao dịch trong thực tiễn khi đánh giá lại những khoản mục tiền tệ có gốc ngoại tệ tại thời gian lập Báo cáo kinh tế tài chính : Là tỷ giá công bố của ngân hàng nhà nước thương mại nơi doanh nghiệp tiếp tục có thanh toán giao dịch ( do doanh nghiệp tự lựa chọn ) theo nguyên tắc :

-

Tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là tài sản: Là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại thời điểm lập Báo cáo tài chính.

-

Tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là nợ phải trả: Là tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại thời điểm lập Báo cáo tài chính.

-

Các đơn vị trong tập đoàn được áp dụng chung một tỷ giá do Công ty mẹ quy định (phải đảm bảo sát với tỷ giá giao dịch thực tế).

Ví dụ: Vào thời điểm cuối năm tài chính, doanh nghiệp tiến hành đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ. Để đánh giá chênh lệch tỷ giá cuối năm, kế toán vào trang web của ngân hàng mà doanh nghiệp thường xuyên có giao dịch (chẳng hạn Vietcombank) để lấy thông tin về tỷ giá. Số liệu về tỷ giá ngoại tệ của ngân hàng công bố bao gồm: tỷ giá mua (tỷ giá mua tiền mặt, tỷ giá mua chuyển khoản) và tỷ giá bán. Việc kế toán sử dụng tỷ giá mua tiền mặt hay chuyển khoản phụ thuộc vào hình thức thanh toán doanh nghiệp áp dụng.

Tùy vào khoản mục tiền tệ có gốc ngoại tệ được phân loại là gia tài hay nợ phải trả mà kế toán sẽ xác lập chọn tỷ giá mua hay tỷ giá bán. Chẳng hạn, nếu khoản mục tiền tệ có gốc ngoại tệ được phân loại là nợ phải trả thì kế toán xác lập tỷ giá thanh toán giao dịch trong thực tiễn để đánh giá lại là tỷ giá bán .

2. Tài khoản sử dụng khi đánh giá chênh lệch tỷ giá cuối năm tài chính

Kế toán sử dụng TK 413 – Chênh lệch tỷ giá hối đoái. TK 413 có 2 thông tin tài khoản cấp 2 :

TK 4131 – Chênh lệch tỷ giá đánh giá lại những khoản mục tiền tệ có gốc ngoại tệ .

TK 4132 – Chênh lệch tỷ giá hối đoái quy trình tiến độ trước hoạt động giải trí .

TK 413 – Chênh lệch tỷ giá hối đoái

| – Lỗ tỷ giá do đánh giá lại những khoản mục tiền tệ có gốc ngoại tệ . – Lỗ tỷ giá trong quá trình trước hoạt động giải trí của DNNN . – Kết chuyển lãi tỷ giá vào lệch giá hoạt động giải trí kinh tế tài chính . |

– Lãi tỷ giá do đánh giá lại những khoản mục tiền tệ có gốc ngoại tệ . – Lãi tỷ giá trong tiến trình trước hoạt động giải trí của DNNN . – Kết chuyển lỗ tỷ giá vào ngân sách kinh tế tài chính . |

|

SDCK: Lỗ tỷ giá trong quy trình tiến độ trước hoạt động giải trí của DNNN . |

SDCK: Lãi tỷ giá trong quy trình tiến độ trước hoạt động giải trí của DNNN . |

Chênh lệch tỷ giá do đánh giá lại số dư những khoản mục tiền tệ có gốc ngoại tệ cuối kỳ lập Báo cáo kinh tế tài chính được ghi nhận vào TK 4131, sau khi bù trừ chênh lệch tỷ giá tăng và giảm trên TK 4131 số còn lại kết chuyển ngay vào lệch giá hoạt động giải trí kinh tế tài chính hoặc ngân sách kinh tế tài chính trong kỳ .

Lưu ý: TK 4131 không có số dư cuối kỳ.

3. Kế toán các nghiệp vụ đánh giá chênh lệch tỷ giá cuối năm tài chính

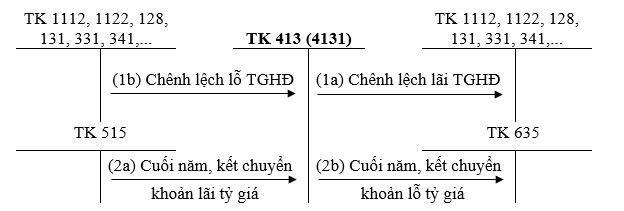

( 1 ) Khi lập BCTC, kế toán đánh giá lại những khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá hối đoái thanh toán giao dịch trong thực tiễn tại thời gian báo cáo giải trình :

+ Nếu phát sinh lãi tỷ giá hối đoái, kế toán ghi :

Nợ TK 1112, 1122, 1132, 128, 228, 131, 136, 138, 331, 341 …

Có TK 4131 : Lãi chênh lệch tỷ giá hối đoái

+ Nếu phát sinh lỗ tỷ giá hối đoái, kế toán ghi :

Nợ TK 4131 : Lỗ chênh lệch tỷ giá hối đoái

Có TK 1112, 1122, 1132, 128, 228, 131, 136, 138, 331, 341 …

( 2 ) Kế toán giải quyết và xử lý chênh lệch tỷ giá hối đoái phát sinh do đánh giá lại những khoản mục tiền tệ có gốc ngoại tệ :

+ Kết chuyển lãi tỷ giá hối đoái đánh giá lại cuối năm kinh tế tài chính :

Nợ TK 4131

Có TK 515

+ Kết chuyển lỗ tỷ giá hối đoái đánh giá lại cuối năm kinh tế tài chính :

Nợ TK 635

Có TK 4131

Lưu ý : Số tiền lãi tỷ giá hối đoái do đánh giá lại những khoản mục tiền tệ cuối năm kinh tế tài chính không được dùng để phân loại cống phẩm cho cổ đông, chia liên kết kinh doanh .

4. Bài tập hạch toán đánh giá lại tỷ giá cuối năm tài chính

Tại doanh nghiệp ABC vận dụng kế toán hàng tồn dư theo giải pháp kê khai tiếp tục, tỷ giá xuất ngoại tệ theo chính sách kế toán, nộp thuế giá trị ngày càng tăng theo giải pháp khấu trừ. Trong kỳ có tài liệu như sau :

- Số dư đầu kỳ của TK 1122 : 3.500 USD x 22.260 VND / USD

- Trong tháng có những nhiệm vụ kinh tế tài chính phát sinh sau

- Bán sản phẩm & hàng hóa cho người mua M số tiền 1.500 USD, chưa thu tiền. Tỷ giá trong thực tiễn ngân hàng nhà nước công bố tại thời gian bán hàng là : tỷ giá mua vào 22.260 VND / USD và tỷ giá bán ra 22.460 VND / USD .

- Nhập khẩu lô nguyên vật liệu chưa thanh toán giao dịch tiền cho người bán T, giá mua 2.200 USD. Tỷ giá thực tiễn ngân hàng nhà nước công bố tại thời gian mua nguyên vật liệu là : tỷ giá mua vào 22.480 VND / USD và tỷ giá bán ra 22.680 VND / USD .

- Khách hàng M giao dịch chuyển tiền trả nợ cho doanh nghiệp 500 USD. Tỷ giá thực tiễn ngân hàng nhà nước công bố tại thời gian người mua K trả nợ là : tỷ giá mua vào 22.460 VND / USD và tỷ giá bán ra 22.660 VND / USD .

- Chuyển khoản trả nợ cho người bán T số tiền 1.600 USD. Tỷ giá trong thực tiễn ngân hàng nhà nước công bố tại thời gian trả nợ người bán H là : tỷ giá mua vào 22.360 VND / USD và tỷ giá bán ra 22.560 VND / USD .

- Chuyển khoản thanh toán giao dịch ngân sách bán hàng 400 USD, ngân sách tiếp khách theo hóa đơn 800 USD. Tỷ giá trong thực tiễn ngân hàng nhà nước công bố tại thời gian nhiệm vụ kinh tế tài chính phát sinh là : tỷ giá mua vào 22.260 VND / USD và tỷ giá bán ra 22.460 VND / USD .

- Vay 2 nghìn USD của ngân hàng nhà nước Q nhập vào thông tin tài khoản tiền gửi ngân hàng nhà nước của doanh nghiệp. Tỷ giá trong thực tiễn ngân hàng nhà nước công bố tại thời gian nhiệm vụ kinh tế tài chính phát sinh là : tỷ giá mua vào 22.260 VND / USD và tỷ giá bán ra 22.460 VND / USD .

- Đánh giá lại số dư những khoản mục tiền tệ có gốc ngoại tệ tại thời gian cuối niên độ kế toán. Tỷ giá thực tiễn ngân hàng nhà nước công bố tại thời gian cuối niên độ kế toán là : tỷ giá mua vào 22.860 VND / USD và tỷ giá bán ra 23.060 VND / USD .

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh trên.

Bài giải:

- Bán sản phẩm & hàng hóa cho người mua M chưa thu tiền :

Nợ TK 131M 33.390.000 đ ( 1.500 USD x 22.260 VND / USD )

Có TK 511 33.390.000 đ

2. Nhập khẩu lô nguyên vật liệu chưa giao dịch thanh toán tiền cho người bán T :

Nợ TK 152 49.896.000 đ ( 2.200 USD x 22.680 VND / USD )

Có TK 331T 49.896.000 đ

3. Khách hàng M chuyển khoản qua ngân hàng trả nợ cho doanh nghiệp :

Nợ TK 1122 11.230.000 đ ( 500 USD x 22.460 VND / USD )

Có TK 131M 11.130.000 đ ( 500 USD x 22.260 VND / USD )

Có TK 515 100.000 đ ( 11.230.000 đ – 11.130.000 đ )

4. Tính tỷ giá bình quân gia quyền di động cho tiền gửi ngân hàng nhà nước :

| [ ( 3.500 x 22.260 ) + ( 500 x 22.460 ) ] |

= |

22.285 |

| ( 3.500 + 500 ) |

5. Chuyển khoản trả nợ cho người bán T

Nợ TK 331T 36.288.000 đ (1.600 USD x 22.680 VND/USD)

Có TK 1122 35.656.000 đ ( 1.600 USD x 22.285 VND / USD )

Có TK 515 632.000 đ ( 36.288.000 đ – 35.656.000 đ )

6. Chuyển khoản thanh toán giao dịch ngân sách bán hàng và ngân sách tiếp khách

Nợ TK 641 8.904.000 đ ( 400 USD x 22.260 VND / USD )

Nợ TK 642 17.808.000 đ ( 800 USD x 22.260 VND / USD )

Nợ TK 635 30.000 đ

Có TK 1122 26.742.000 đ ( 1.200 USD x 22.285 VND / USD )

7. Vay ngân hàng nhà nước Q nhập vào thông tin tài khoản tiền gửi ngân hàng nhà nước

Nợ TK 1122 44.920.000 đ ( 2000 USD x 22.460 VND / USD )

Có TK 3411Q 44.920.000 đ

Đánh giá lại số dư ngoại tệ những khoản mục tiền tệ có gốc ngoại tệ tại thời gian cuối niên độ kế toán

⮚ Số dư TK 1122:

Nguyên tệ là : 3.500 + 500 – 1.600 – 1.200 + 2000 = 3.200 USD

Chênh lệch tỷ giá : ( 3.200 USD x 22.860 ) – 71.662.000 = 1.490.000 đ

Kế toán ghi sổ :

Nợ TK 1122 1.490.000 đ

Có TK 4131 1.490.000 đ

⮚ Số dư TK 131:

Nguyên tệ là : 1.500 – 500 = 1.000 USD

Chênh lệch tỷ giá : ( 1.000 USD x 22.860 ) – 22.260.000 = 600.000 đ

- Kế toán ghi sổ :

Nợ TK 131M 600.000 đ

Có TK 4131 600.000 đ

⮚ Số dư TK 331:

Nguyên tệ là : 2.200 – 1.600 = 600 USD

Chênh lệch tỷ giá : ( 600 USD x 23.060 ) – 13.608.000 = 228.000 đ

- Kế toán ghi sổ :

Nợ TK 4131 228.000 đ

Có TK 331T 228.000 đ

⮚ Số dư TK 3411:

Nguyên tệ là : 2 nghìn USD

Chênh lệch tỷ giá : ( 2 nghìn USD x 23.060 ) – 44.920.000 = 1.200.000 đ

Kế toán ghi sổ :

Nợ TK 4131 1.200.000 đ

Có TK 3411Q 1.200.000 đ

Kế toán giải quyết và xử lý chênh lệch tỷ giá hối đoái phát sinh do đánh giá lại những khoản mục tiền tệ có gốc ngoại tệ :

Nợ TK 4131 662.000 đ ( 1.490.000 + 600.000 – 228.000 – 1.200.000 )

Có TK 515 662.000 đ

5. Những lưu ý khi đánh giá lại chênh lệch tỉ giá và các nghiệp vụ liên quan đến ngoại tệ

- Đối với những doanh nghiệp có đủ điều kiện kèm theo sử dụng ngoại tệ làm đồng tiền hạch toán là đơn vị chức năng tiền tệ phải bảo vệ :

+ Có văn bản thông tin cho cơ quan thuế quản trị trực tiếp ;

+ Kê khai, nộp thuế bằng đồng Nước Ta ;

+ Báo cáo kinh tế tài chính phải được truy thuế kiểm toán và quy đổi ra đồng Nước Ta ;

+ Lỗ kết chuyển, tờ khai quyết toán thuế thu nhập doanh nghiệp được xác lập dựa trên báo cáo giải trình đã quy đổi ra đồng Nước Ta .

- Theo dõi liên tục số nguyên tệ của doanh nghiệp trên sổ cụ thể những thông tin tài khoản : Tiền mặt, tiền gửi ngân hàng nhà nước, những khoản phải thu, những khoản phải trả, vốn góp của chủ chiếm hữu .

- Thực hiện đúng, đồng điệu những nguyên tắc ghi nhận khi phát sinh thanh toán giao dịch bằng ngoại tệ ; nguyên tắc ghi nhận khi thực thi thanh toán giao dịch bằng ngoại tệ .

- Khoản chênh lệch tỷ giá phát sinh trong kỳ phải được phản ánh ngay vào ngân sách kinh tế tài chính ( nếu lỗ ) hoặc lệch giá hoạt động giải trí kinh tế tài chính ( nếu lãi ) .

- Phải đánh giá lại những khoản mục tiền tệ có gốc ngoại tệ tại thời gian lập Báo cáo kinh tế tài chính theo tỷ giá công bố của ngân hàng nhà nước thương mại nơi doanh nghiệp tiếp tục có thanh toán giao dịch .

- Theo dõi, thanh tra rà soát toàn bộ những khoản mục tiền tệ có gốc ngoại tệ còn lại tại thời gian lập Báo cáo kinh tế tài chính để đánh giá lại, tránh trường hợp bỏ sót khoản mục .

- Doanh nghiệp không được triển khai chia doanh thu hay trả cổ tức trên lãi chênh lệch tỷ giá do đánh giá lại số dư ngoại tệ lúc cuối kỳ .

MISA AMIS kỳ vọng qua bài viết, những bạn đã nắm rõ được cách đánh giá lại chênh lệch tỷ giá .

Phần mềm kế toán trực tuyến MISA AMIS mang đến giải pháp quản trị kinh tế tài chính kế toán toàn diện và tổng thể vừa đơn thuần, mưu trí vừa bảo đảm an toàn đúng chuẩn. Phần mềm được cho phép kế toán viên :

- Làm việc mọi lúc mọi nơi qua internet : giúp kế toán viên nói riêng và ban chỉ huy doanh nghiệp nói chung hoàn toàn có thể kịp thời đưa ra quyết định hành động về yếu tố kinh tế tài chính của doanh nghiệp .

- Kết nối ngân hàng nhà nước điện tử : những lao lý lúc bấy giờ khiến việc doanh nghiệp phải thanh toán giao dịch qua ngân hàng nhà nước ngày càng thông dụng hơn, đồng thời, ngân hàng nhà nước cũng đóng vai trò quan trọng so với hoạt động giải trí của doanh nghiệp thế cho nên ứng dụng trực tuyến MISA AMIS được cho phép liên kết ngân hàng nhà nước điện tử mang đến quyền lợi về thời hạn, sức lực lao động và tiền của cho doanh nghiệp và cho kế toán .

- Kết nối với Cơ quan Thuế : Việc kê khai và nộp thuế điện tử lúc bấy giờ đang là xu thế và ứng dụng trực tuyến MISA AMIS với tiện ích mTax được cho phép kế toán hoàn toàn có thể kê khai và nộp thuế ngay trên ứng dụng .

- Kết nối với mạng lưới hệ thống quản trị bán hàng, nhân sự : Phần mềm trực tuyến MISA AMIS nằm trong một hệ sinh thái gồm nhiều ứng dụng quản trị mang đến giải pháp tổng thể và toàn diện cho quản trị doanh nghiệp. … .

Đăng ký thưởng thức 15 ngày dùng thử không tính tiền ứng dụng kế toán trực tuyến MISA AMIS tại đây .

Tác giả : Hoài Thương

5/5 – ( 1 bầu chọn )

Source: https://tronbokienthuc.com

Category: Đánh Giá